1.AŞAMA

2.AŞAMA

3.AŞAMA

BİTKİSEL YAĞLAR

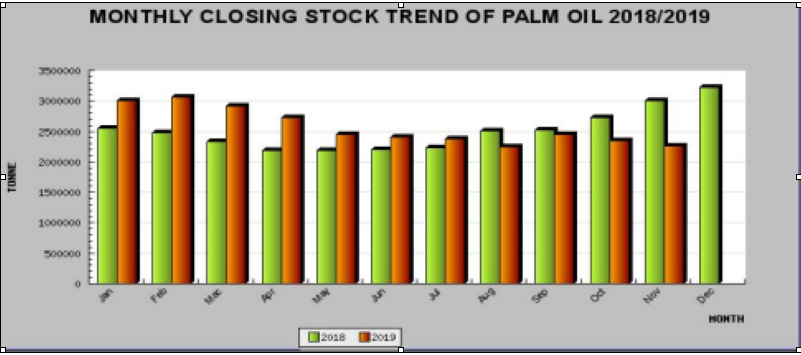

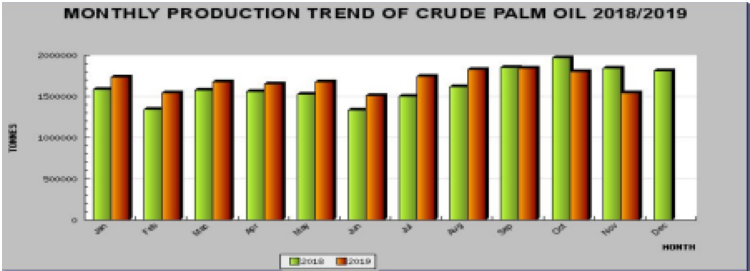

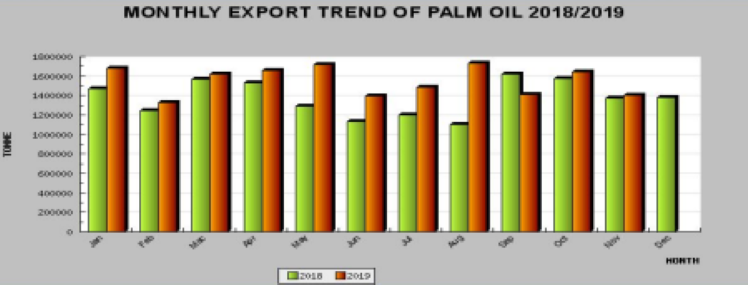

Palm borsası, 2018 sonunda yaşadığı dipler akabinde tam olarak boğa piyasasına girdi diyemesek de,bir yükseliş trendi yakaladığı görülüyor idi.Sonrasında özellikle son 3-4 ay içerisinde anlamsız bir şekilde hızla aşağı geldiğine şahit olduk.Aşağıda verdiğim üretim-ihracat-stok verilerine bakıldığında,bu hızlı düşüşü hakedecek herhangi bir veri bulmak olanaksız olduğu görülüyor.

2020 YILI BİTKİSEL YAĞ - KAKAO VE FINDIK FUTURE BAĞLANTI DEĞERLENDİRMESİ

Şimdi bütün bu palm borsasının yükselmesine işaret eden ana faktörlere rağmen, borsanın geri çekilme hareketini sürdürmesi hasebi ile,bütün piyasa ‘’biraz daha düşsün sonra alırım’’ gibi bir beklentiye girdi diyebiliriz.Sonrasında Dünya’da Personal consumption expenditures (kişisel tüketim harcamaları) rakamları her geçen ay biraz daha kötüleşmeye başladı,e tabi

en önemlisi ABD-ÇİN ticari gerilimi de borsanın olası yukarı yönlü hareketini neredeyse sıfıra indirdi.

Artık her şeyin bir maliyeti olacağı fikri ile yaptığımız değerlendirmeler akabinde,bu seviyelerin altını görmek demek üreticinin hiç para kazanamayacağı anlamına gelecekti.

Evet bundan sonraki dönemde bütün Dünya merkez bankaları hızla faiz indirim patikasına girdi,ABD-ÇİN gerilimi yumuşadı ve özellikle İsrail kökenli büyük para fonları palm borsasında alım pozisyonları açmaya başladı.Bir süre önce Çin 10 milyon ton palm alacağını açıkladı ve bunun 5 milyon tonunu şimdiden aldı bile.Toplam palm üretiminin 60 milyon ton olduğu Dünya da,Çin’in alım garantisi verdiği bu rakam,palm borsasını boğa piyasasına sokmaya yetti.

Aşağıda yer alan tabloda,palm ve kokonat yağlarında yaşanan artışlar gösterilmektedir.

| HAM YAĞ | EKİM'19 | ARALIK'19 | ARTIŞ % |

| PALM OLEİN | 525,00$ | 765,00$ | 45,71% |

| PALM STEARİN | 530,00$ | 750,00$ | 41,51% |

| PALM KERNEL OLEİN | 620,00$ | 1.060,00$ | 70,97% |

| PALM KERNEL OİL | 660,00$ | 1.120,00$ | 69,70% |

| COCONUT | 800,00$ | 1.700,00$ | 112,50% |

Yaşanan bu dramatik artışlar sonrası Türkiye de ham yağ sıfırlandı.Büyük palm yağı üreticilerinin ( Başta Cargıll, Marsa, Besler,Iffco olmak üzere ) iç piyasa stoklarında sadece kontratlı müşterilerine yetecek kadar malları kaldı.Yaşanan bu yokluk kaynağı olarak gemi gecikmesi gösteriliyor.

Bundan sonraki süreç için(özellikle ilk 2 ay ) de palm ve kokonat özelinde düşüş yönünde herhangi bir beklenti yok.Bu iki ay sonrası için hareketin nasıl şekilleneceği yönünde sağlam bir veri ve görüş bulmak imkansız.2020 yılı için Dünya da gelişecek olan politik-ekonomik ve palm üretimleri konusunda ki veri akışı, fiyat hareketini bize gösterecektir.

KAKAO TÜREVLERİNİN YÖNÜ VE PİYASA DURUMU

Kakao piyasası konusunda kesin yargılara varmak,diğer borsalara göre daha zor diyebiliriz. Zira kakao borsasının %25’i spekülatörlerin elinde ve bu büyük paralara sahip kişi ve kurumlar her daim bu borsada işlem yapıyor.Yani pozisyonları daima açık.Bu sebeple sadece arz/talep dengesi bakımından yapılan değerlendirmeler çoğu kez boşa çıkıyor.Bu aşamada,konu iki farklı çerçevede değerlendirilmiş,artı ve eksi yönleri çoklu analize tabi tutulmuştur.Yapılan analizlerimiz sonucunda,kakao borsasının artış yaşama olasılığı daha yüksek görülmüş ve bu çerçevede bağlantı yapılması önerilmiştir.

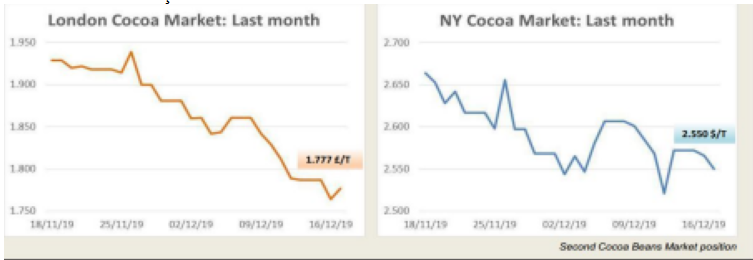

Bir dönem oluşan borsa fiyatlaması 2400 ile 2440 usd bandında hareket ediyor idi.Sonrasında açılan pozisyonlar akabinde 2700 usd’yi aşan hareketi akabinde bir miktar kar realizasyonu yaşandığı görülüyor.

Son çıkan haber olan Gana ve Fildişi hükümetlerinin 2500 usd çekirdek taban fiyatı konusunda anlaşmaya vardıkları idi.Bu haber her ne kadar sözleşmeye dökülüp mutabakat sağlanmasa da,piyasa tarafından satın alınmış ve borsa kendini 2500 usd’nin üstüne atmıştı.

Yukarıda görülen grafikte fiyatın hızla geri gelmesinin sebebine bakıldığında, karşımıza Fildişi ve Gana hükümetlerinin kakao üretici fiyatlarının üstüne 400 usd/ton vergi almaya karar vermeleri yatıyor.Tabi talep edilen bu vergi ile bazı kakao üreticisi ülkeler maliyet artışından ötürü ürün satmakta zorlandı.Hala da zorlanıyorlar.Kakao borsasında yaşanan ufak çaplı gevşemenin ana kaynağı bu vergi sistemidir.

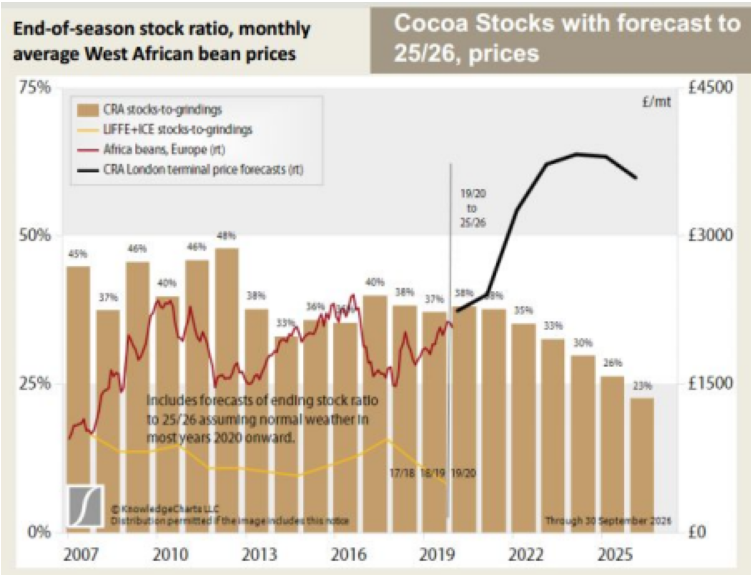

Aksi halde,aşağı da yer alan tabloda görüleceği üzere,talebin kuvvetli, stok verilerinin zayıf,yağmurların yetersiz,özellikle şu an elde bulunan kakao yağlarının yağ oranlarının düşük olduğu bir ortamda,borsa da bir gerileme beklemek yersiz olur.

2020 YILI BİTKİSEL YAĞ - KAKAO VE FINDIK FUTURE BAĞLANTI DEĞERLENDİRMESİ

Kakao çekirdeği üreten ülkelerin yaşadığı kuraklık( Divo ve Agboville bölgeleri pek kuraklık yaşamadı ) son dönemlerde gelen kuvvetli yağmurlar ile son buldu diyebiliriz. Bu nemin şubat ayında yapılacak hasat için yeterli olacağını öngörüyorlar ama tabi ki yine bir kuraklık gelmez ise.

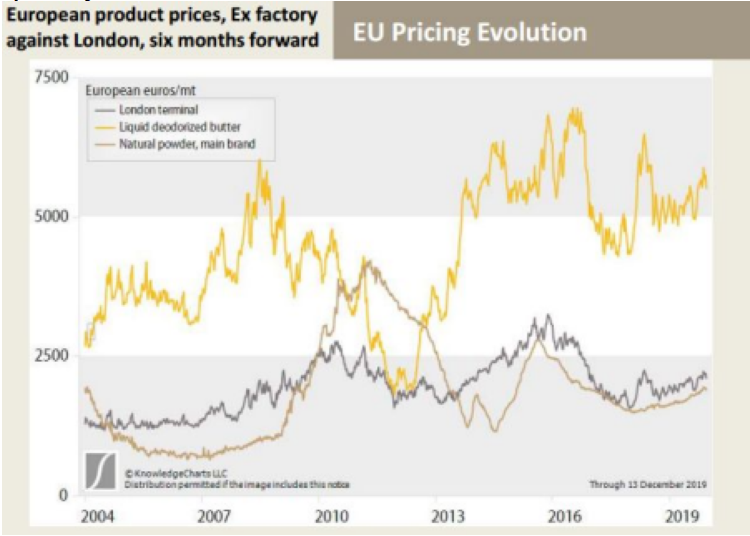

Kakao gruplarında bir aşağı geliş şu aşamada yaşanmadı.Kakao çekirdek borsası,kakao yağı ve kakao tozu fiyat hareketine aşağıda yer alan grafik ile tek aşamada görebiliriz.

2020 YILI BİTKİSEL YAĞ - KAKAO VE FINDIK FUTURE BAĞLANTI DEĞERLENDİRMESİ

%100 YERLİ EMTİA’MIZ FINDIK

İlk olarak sezon başında 770.000 ton kabuklu fındık rekoltesini duyduğumuzda,uygun fındık fiyatları beklentimiz öne çıkmış idi.Sonrasında hasat başladı ve mükemmel bir fındık kalitesi ile karşılaşıldı.Rekoltenin ve kalitenin fevkalade iyi olduğunun görülmesi ile birlikte,sezon boyunca stabil fındık fiyatları öngörüsü piyasa tarafından satın alınmıştı bile.

2020 YILI BİTKİSEL YAĞ - KAKAO VE FINDIK FUTURE BAĞLANTI DEĞERLENDİRMESİ

Sonrasında TMO kabuklu fındığı 16,5 TL / KG seviyesinden alacağını açıkladı ve piyasa bu rakamın 1-1,5 tl aşağısında çalışmaya başladı.Tabi ki burada birden fazla etmen vardı ve bizim gözümüzden fındık fiyatlarının bu seviyede durmayacağı kesin idi.Zira Tmo’nun alım pozisyonu açık, geçen yıl daha uygun fiyat beklentisi ile iç piyasa ve yurtdışı müşterileri sıfır ya da sıfıra yakın stok ile yeni sezona başladı ve ve ve en önemlisi Ferrero da sıfır stok ile yeni sezona giriş yapıyordu.Burada hızlı hareket ederek Ekim’19 - Şubat’20 ayları için bağlantılar yapılması önermiştik.

İşte bundan sonra ki süreçte işin rengi bir anda değişti,şöyle ki;

İhracat rakamı fiyatı en çok tetikleyen etmen olduğu aşikar.Zira sezon başından bu güne kadar 294.000 ton fındık ihraç edilmiş durumda.Geçen yıl aynı dönem için bu rakam 192.000 ton idi.Yıl sonuna kadar 330.000 ton ihracat,60.000 ton iç pazar tüketimi olacağı öngörülüyor.Yani sezonun ilk dört ayında 390.000 ton tüketim olmuş olacak.Yıl sonunda, öngörülen 770.000 ton rekolte miktarından 380.000 ton kalması bekleniyor.Bu miktarın 85.000 tonu TMO’nun elinde olduğunu düşünüldüğünde,Üretici+Tüccar+Manav+Sanayicinin elinde 295.000 ton fındık kalmış oluyor.Bu miktarın yarısı satılmış stok yani sanayicinin elindeki mal.Geriye kalan miktar ise satılabilir yani serbest stok olarak ortaya çıkıyor.Bu serbest stoğun da, piyasayı ilerleyen dönemlerde perişan edeceği aşikar.Tabiki burada TMO'nun elinde olan 85.000 ton fındığı ne zaman satacağı büyük önem arz ediyor.Zira eğer satmakta gecikir ise,fındık fiyatları afaki rakamlara çıkmak için hiç tereddüt etmeyecektir.

Şubat ayına gelindiğinde; vagon fiyatlarında min. %20/%25 artış var.Bugün için naturel 11/13 fındık 33,5 / TL / KG üzerinden işlem görüyor.Aslında konuya teknik olarak baktığımızda, sıkıntının büyüğü kuruyemiş grubu için geçerli..Bugün için Ekim ayına oranla,püre fiyatları 5 TL / KG arttı,ancak kuruyemişlik fındık fiyatlarında yaşanan artış 15 TL / KG civarı gözüküyor. Kuruyemiş için daha net ürün istenmesi hasebi ile,fiyatta atraksiyon yapma olasılığı sıfır ve piyasa sıkıştıkça fiyat ileriye daha hızlı zıplıyor.Püre tarafında bu durum geçerli değil,zira kuruyemiş için seçilen ürünün altından çıkan fındık ile püre yapılıyor ve burada paçal maliyette püre fiyatı çok yüksek rakamlara çıkmayabiliyor..

15 Aralık ile 20 Ocak arası ihracat yüklemeleri yapılmaz.Bu aşamada uygun fiyatlı bağlantı opsiyonları bulunabilir.